.

SEGUICI SULLA PAGINA FACEBOOK Banda Bassotti

.

.

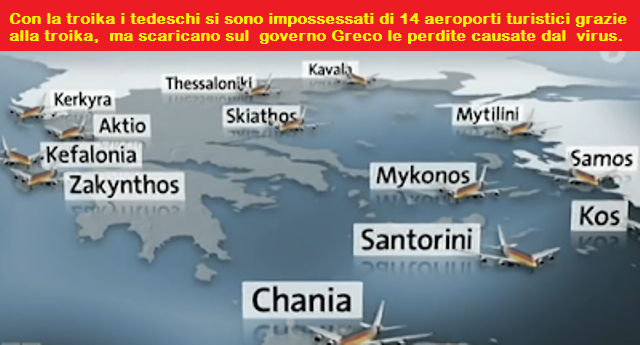

I tedeschi, dopo essersi impossessati di 14 aeroporti turistici grazie alla troika, ora scaricano sul governo Greco le perdite causate dal lockdown e dal virus. Tutto grazie al contratto capestro imposto ai greci dalla troika stessa…

La tedesca Fraport si fa ripianare le perdite dal governo greco

I tedeschi di Fraport, dopo essersi aggiudicati la gestione di 14 aeroporti turistici greci per almeno 40 anni, ora avranno anche la possibilità di scaricare sul governo di Atene le perdite del primo semestre 2020 causate dal lockdown e dal coronavirus. Tutto grazie al contratto di concessione imposto al governo greco dai creditori esteri e dalla troika.

Richiesta di risarcimento allo Stato greco per le perdite causate dal coronavirus

E’ il primo di luglio, il traffico aereo internazionale negli aeroporti greci non ha fatto nemmeno in tempo a ripartire che la tedesca FRAPORT, gestore di 14 aeroporti regionali, ha presentato al governo greco il conto per i mancati profitti. Secondo quanto riportato dal quotidiano Kathimerini, infatti, FRAPORT avrebbe calcolato per la prima metà del 2020 una perdita di 175 milioni di dollari e ora chiede che questa perdita venga coperta dallo Stato greco. (1) Tale richiesta di risarcimento si basa sul contratto di concessione, in base al quale FRAPORT nel 2017 ha preso in locazione 14 aeroporti regionali per 40 anni. La misura di privatizzazione faceva parte delle condizioni imposte dalla Troika alla Grecia prima di concedere i prestiti. Quando all’epoca furono resi noti i dettagli del contratto ci furono forti critiche da parte degli oppositori della privatizzazione i quali sostenevano che, indipendentemente dal prezzo di acquisto, a FRAPORT venivano dati tutti i vantaggi, mentre alla parte greca finivano tutti gli svantaggi e i rischi. La richiesta appena presentata, infatti, viene legittimata proprio da quelle norme e conferma quanto quella critica fosse fondata. Sulla base dell’accordo, infatti, il locatario può rivendicare delle perdite finanziarie se si verificano eventi di forza maggiore – e il crollo del traffico aereo a seguito delle restrizioni causate dal coronavirus deve essere considerato come tale.

Nel periodo dal 1° gennaio al 31 maggio 2020, infatti, il traffico passeggeri complessivo in Grecia è diminuito dell’84%, mentre per i voli internazionali del 99,9%. Rispetto allo stesso mese dell’anno precedente, si è passati dai circa 1,5 milioni di passeggeri ai soli 10.000 (- 99,3%) dell’aprile 2020 e al – 98,4% di maggio.

Questo crollo ha colpito duramente FRAPORT e i piani originali ne sono usciti sconvolti. La distribuzione di un dividendo alla casa madre tedesca, prevista per la prima volta nel 2022, probabilmente non ci sarà. Anche se ancora a metà 2019 la stampa settoriale tedesca festeggiava il successo dell’affare. (2) In considerazione del basso prezzo di acquisto, pari a 1,2 miliardi di euro (+ canone annuo di concessione) e nonostante gli investimenti per la conversione concordati nel contratto (330 milioni promessi, ma secondo FRAPORT in realtà sono stati necessari investimenti per 400 milioni), il numero dei passeggeri, aumentato piu’ di quanto previsto dal piano, ha garantito una crescita significativa del business. Nella sua relazione annuale, nel primo semestre del 2019 FRAPORT registrava un fatturato di 206,2 milioni di euro, con un incremento del 45,5% rispetto al 2018. L’utile prima delle imposte (EBITDA) era cresciuto del 13,3% passando ai 46,8 milioni di euro dello stesso periodo. Il fatto che il risultato complessivo sia stato comunque negativo per 19,2 milioni di euro è dovuto agli investimenti effettuati. Il responsabile di FRAPORT, Zinell, nel 2019 ha dichiarato che in ogni caso il prezzo pagato per l’acquisto e gli investimenti saranno recuperati “tra il 2027 e il 2033”. In altre parole: al massimo dopo 15 anni sui 40 della concessione, per almeno 25 anni l’attività aeroportuale sarà redditizia.

Queste prospettive nel frattempo si sono perse per strada. Secondo lo slogan scritto in caratteri molto piccoli e nascosto fra le righe del contratto di locazione, “privatizzare i profitti e socializzare le perdite”, ora saranno gli altri a dover pagare: se si utilizzeranno i sussidi del pacchetto per la ricostruzione dell’UE, infatti, a pagare il conto alla fine saranno o i contribuenti greci, oppure i contribuenti europei in generale.

In ogni caso, FRAPORT ha già rinviato i suoi obblighi di pagamento nei confronti dello Stato greco. In base al contratto, infatti, FRAPORT deve pagare allo Stato greco un canone annuo di concessione pari a circa 22,9 milioni di euro (oltre ad una quota legata al fatturato pari al 28,63% degli utili al lordo delle imposte). FRAPORT inizialmente ha rinviato tale pagamento con riferimento al Coronavirus, posticipo peraltro previsto dal contratto per un periodo di sei mesi, a fronte di un aumento del tasso di interesse dello 0,5%.

Il governo greco non ha ancora accettato le richieste dell’azienda. Apparentemente entrambe le parti sono in trattativa, ma si sa poco del loro svolgimento. Probabilmente si riuscirà ad evitare l’arbitrato ufficiale o i procedimenti legali. La presente richiesta di risarcimento danni da parte di FRAPORT in realtà non è neanche la prima: quando nel 2017 ha rilevato gli aeroporti, l’azienda aveva già richiesto un risarcimento di 74 milioni di euro perché lo Stato greco non avrebbe consegnato gli aeroporti nelle condizioni contrattualmente pattuite. All’epoca era stato raggiunto un compromesso per 27 milioni di euro. (3)

(1) https://www.kathimerini.gr/1085395/article/oikonomia/epixeirhseis/apozhmiwsh-logw-apwleias-tziroy-175-ekat-zhtei-h-fraport?

(2) https://www.welt.de/wirtschaft/article196456055/Fraport-Greece-Erste-Dividende-im-Jahr-2022.html

(3) https://www.imerodromos.gr/apozimiosi-27-ekatommyrion-eyro-sti-fraport-gia-kazanakia/

fonte: https://vocidallagermania.blogspot.com/2020/07/la-tedesca-fraport-si-fa-ripianare-le.html?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A%20blogspot%2FmlmqBS%20(Voci%20dalla%20Germania)&fbclid=IwAR3Ucf-Yafk2cuqto1Nm412rRvvZA7D4UjC0UrHNT3-FfWQ_fKys5UXFdHI